信康配资

信康配资

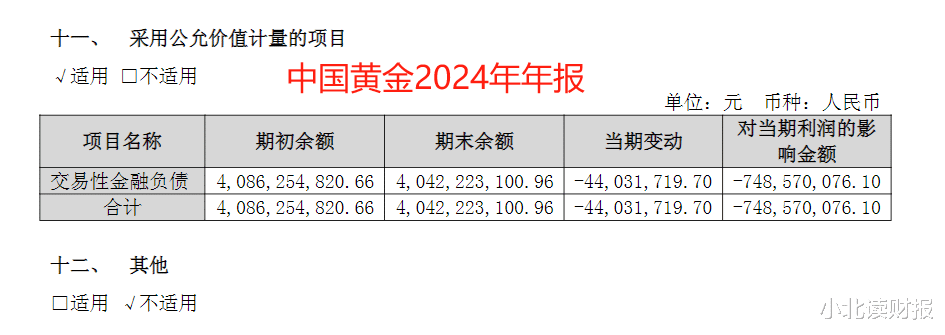

中国黄金年报里有个科目叫交易性金融负债,当时注意到它有两个原因:

一是金额大。

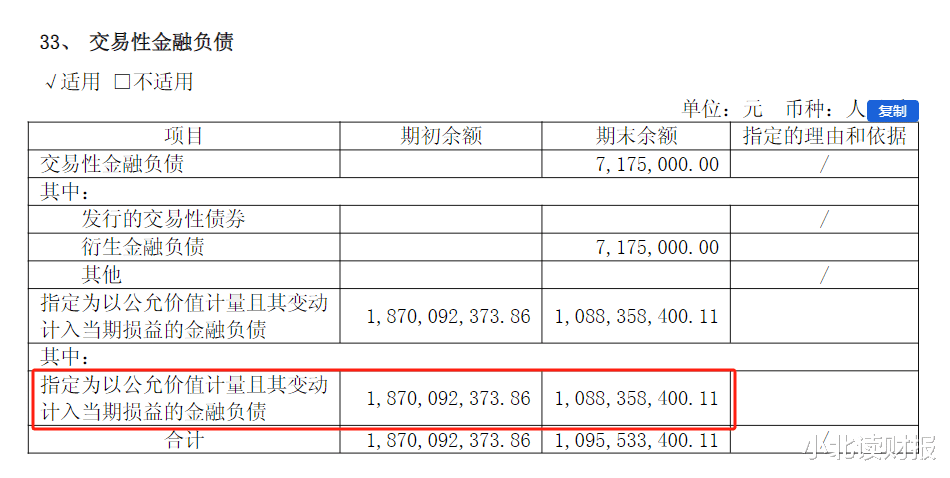

期初金额40.86亿元,期末金额40.42亿元。

二是它对中国黄金净利润的影响大。

对当期利润的影响金额为负7.5亿元,是负7.5亿元,不是正7.5亿元。

当时看到这里有个疑问:

交易性金融负债到底是什么?为什么它对净利润的影响这么大?

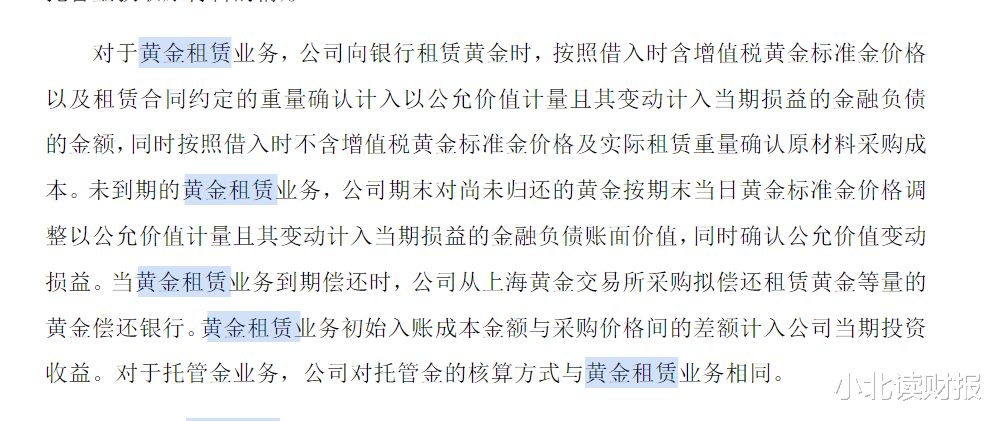

查资料发现信康配资,交易性金融负债属于中国黄金这类企业的特色科目,它诞生于公司的黄金租赁业务,简单来说:

中国黄金从银行借入黄金用作原材料等用途,到了偿还日期,中国黄金再从上海黄金交易所买入黄金还给银行;

那么,这借入的黄金就以“交易性金融负债”的形式出现在公司报表上。

下图是中国黄金招股书里对黄金租赁业务的介绍;除了中国黄金,老凤祥和潮宏基也存在上亿元的交易性金融负债。

我最开始看到这个科目产生疑惑,是因为我把交易性金融负债和交易性金融资产搞混了。

众所周知,金价一直在上涨;那么,为什么中国黄金借入后持有的黄金,会减少公司净利润7.5亿元,难道不是增加当期净利润吗?

事实上我这样想是错误的,因为借入的黄金是交易性金融负债,它是负债,不是资产。

金价上涨,意味着中国黄金的交易性金融负债的公允价值上升,意味着企业到期要偿还的金额增加,当然应该确认为损失,会减少当期利润。

信康配资

信康配资

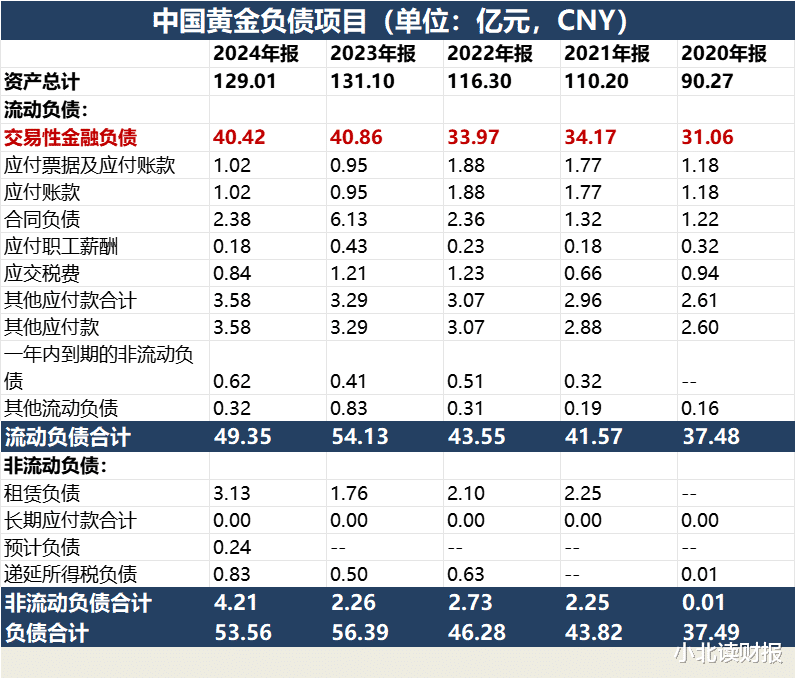

我们从资产负债表看,交易性金融负债一直都是中国黄金最主要的负债科目。

以2024年为例:

中国黄金流动负债49.35亿元,其中交易性金融负债就有40.42亿元,占比为82%;而中国黄金的总负债为53.56亿元,其中75%就是交易性金融负债。

因此,分析交易性金融负债,对于理解中国黄金的资产负债具有重大意义。

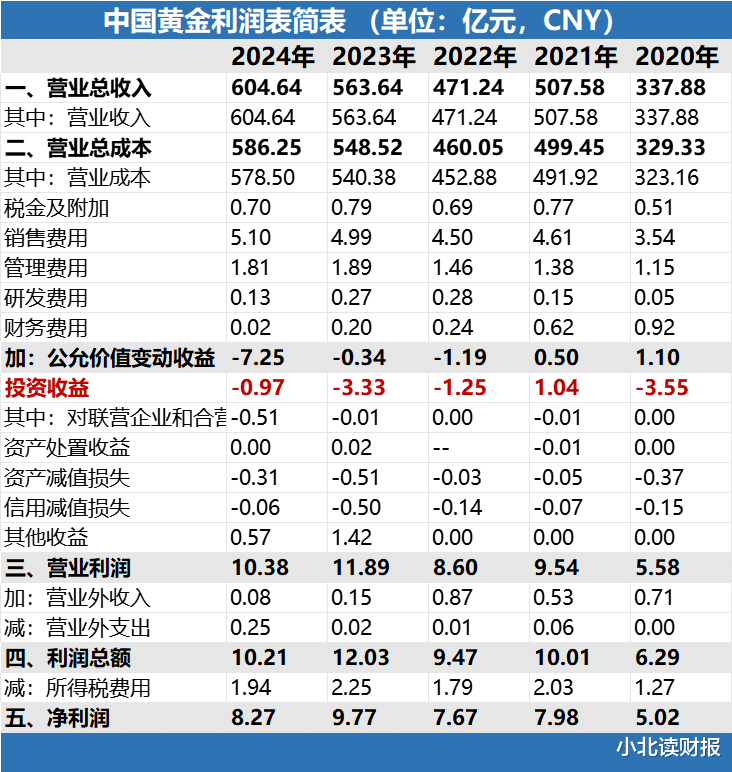

再说回开始的问题,为什么交易性金融负债减少了当期净利润7.5亿元。

交易性金融负债对净利润的影响,主要体现在“公允价值变动损益”和“投资收益”这两个科目里。

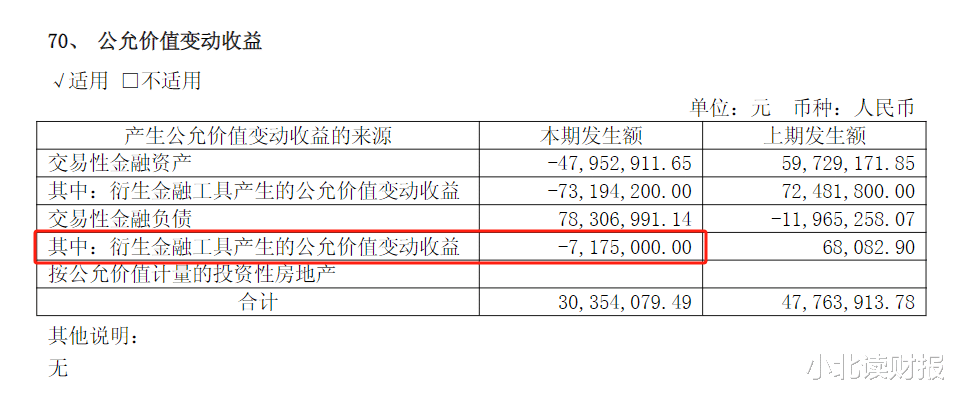

⒈关于公允价值变动损益

在年末,中国黄金需要根据当日黄金的市价调整交易性金融负债的价值;如果金价上涨,那么中国黄金的公允价值变动损益就是负数。

如下表所示,2024年中国黄金的公允价值变动损益为负7.25亿元,主要原因就是金价上涨,中国黄金的黄金租赁业务到期需要偿还的黄金的金额增加,所以要确认损失。

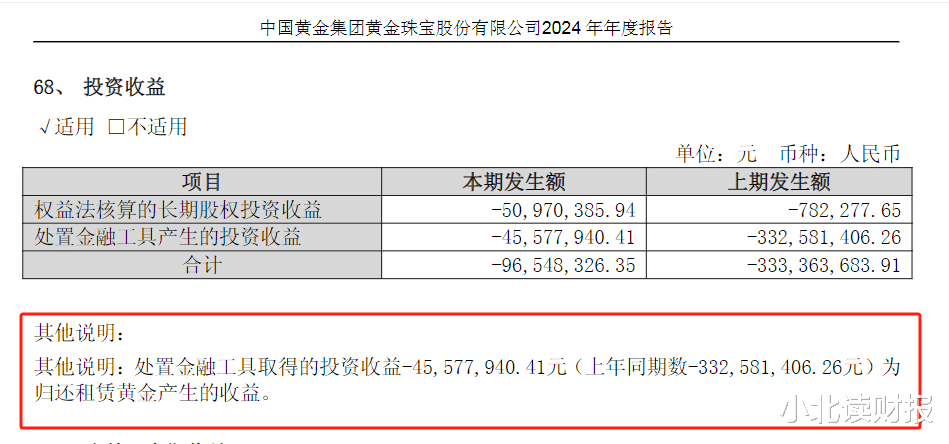

⒉关于投资收益

黄金租入成本和黄金归还成本之间的差额计入投资收益。

2024年金价上涨,中国黄金归还租赁黄金产生的投资收益为负4557.79万元。

如上就是关于中国黄金交易性金融负债的来龙去脉和计量。

让我不理解的是,老凤祥2024年也存在黄金租赁业务,但是为什么老凤祥会选择在期末大幅减少黄金租赁的数量,从期初的18.70亿元降至期末的10.88亿元。

于是我们可以看到2024年老凤祥的黄金租赁产生的公允价值变动损益,只有负717.50万元;从这种操作方式上看,老凤祥似乎比中国黄金更有水平。

信康配资

信康配资

秦安配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯